会社を退職する際、退職金を当てにしている方も多いかと思います。

ただし・・残念ながら退職金が出ない可能性があるってご存知でしたか?

えー!退職金って必ずもらえるものじゃないの?

そうなんです!私もいただけるものだと思い込んでいたので、実際には制度が無いことを知って焦りました・・。

結論としましては、退職金は会社の制度として規定されていればもらえます。また、会社が退職金以外の方法を選択している場合は、そちらで受け取ることもあります。

調べてみて、べつの形で頂けていたので納得できました

今回は退職時に会社から受け取れるお金について、まとめてみました。

ご自身が所属している会社の制度をご存知ない方は、この記事を読むことで

会社の何を確認すれば、退職するときの制度が分かるのか

を、知っていただけると思います。

退職金が貰えない?に気付いたきっかけ

私は退職に際して、必ず退職金を会社からいただけるものだと思い込んでいました。

ところが・・

このたび21年間勤めた会社を自己都合で退職することになり、会社からメールで退職前後の注意点についての定型文が送られてきたのですが、そこに退職金についての記述が無いのです。

いっぽうで、401Kという、だいぶ前に会社で説明を受けたもののそのまま何となく運用していたものについては、外部機関から連絡があるからそれに従うこと、とありました。

この401Kというもの、ずっとあいまいなまま時々運用成績などが送られてくるだけであまり中身も読んでいなかったのですが、結論としてはこれが確定拠出型年金というもので、私が勤めていた会社において退職金を意味するものであったのです。

私がしていた退職金に対する誤解

これはひとえに、私が退職金というものを誤解していたことが原因でした。

私が誤解していたことは、もしかしたら他にもされている方がいるかもしれません。

恥ずかしながら私の誤解を纏めてみました。。

- 退職金とは会社が用意してくれる、「長いことお疲れさん」という善意の慰労金

- 21年も在籍したんだから自己都合で退職してもそこそこもらえるはず!

- 年金についてはたしか401Kプランとかがあったけど、それは退職金とは別もの

今になって振り返ると、本当に無知すぎて穴があったら入りたい程ですが・・。

ただ、同じ会社に長くいた場合などはなかなか調べるきっかけもないものですよね。

退職を考えている方もそうでない方も、自分が所属している会社の退職金制度を知っておくことはいざという時のために大切だと思います。

では、ここから説明しますね。

退職金とはなにか

そもそも退職金とは?

退職金は、正式名称は退職一時金と言います。退職時に一括で支給されるお金ですね。

会社は退職一時金の支給のために、資金を積み立てたり運用しています。

実は退職金というのは法的な義務はありません。就業規則にも、会社が「よし、わが社では退職金の制度を取り入れよう」と決めた場合にのみ記載する必要がでてくるもの(労働基準法第89条3号の2)。

つまり、会社の意図として用意するかどうかを判断しているものなのです。

退職金の目的=老後資金

退職金って、もともとはのれん分けから来た慰労の意味もあったようですが、一般的には老後資金という意味合いが強いようです。そしてこの制度は 少し前の日本では終身雇用という慣習にも合っていました。

退職金は勤続年数が長いほどに支給率も増える仕組みになっています。退職金は良い社員を会社に留める一助になってましたし、社員の側からしても一つの会社で勤め上げるモチベーションにもなっていたんですね。

企業によっては一括受け取りのほか、年金として支給するところもあるようですね。引退時には退職金が出る、そこまで会社で頑張る。そういう構図が成り立っていました。

このように、元々は定年退職後の資金という捉え方が一般的であったのです。

退職給付制度 = 就業規則に書かれています

退職金の立ち位置を、もうちょっと広く見てみましょう

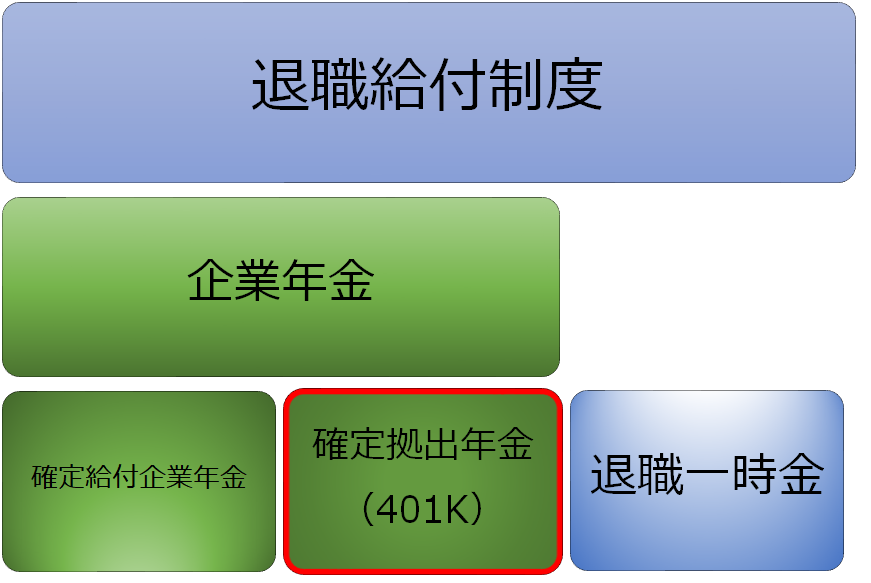

退職金は、それぞれの会社が決める退職給付制度のひとつです。

※厚生労働省の正式な用語はこちらを参照ください。

そしてこの退職給付制度というのは、大きく分けると次の二つになります。

- 退職一時金 = 退職時に一括で受け取る、いわゆる退職金のこと

- 企業年金 = 退職後、一定期間 or 生涯にわたって年金を支給する制度

企業によってはこの二つを併用しているところもあれば、いずれかを選択しているところ、そして両方とも採用していないところもあるようです。

そしてこの企業年金は、主に次の二つに分けられます。

- 確定給付企業年金 = 受け取れる給付金は決まっていて、企業が運用する年金制度

- 確定拠出年金 = 掛け金は企業が負担してくれるが、運用は従業員が自らが行う年金制度

図解するとこのような感じ。

この確定拠出年金のことを401Kとも言います。私はこれを受け取ることになりました。

つまり私が所属していた会社では、退職一時金ではなく、企業年金制度の確定拠出年金という制度を採用していたのです。これが退職金が無かったという理由なのですね。

ちなみに、退職一時金のみ採用している企業は減っています。内閣人事局のデータによると、退職給付制度がある企業のうち、退職一時金のみを採用している会社の割合は次のように減っています。

平成24年・・54.6%

平成29年・・42.7%

退職金は会社が運用する負担も大きいため、ますます移行が進むかもしれません。

自分の会社はどんな退職給付制度を採用しているのか。それは会社の就業規則に書いてあります。退職の際の戦略にも影響すると思いますので、ぜひ確認しておきましょう。

確定拠出年金とは?

退職金と比較して、確定拠出年金(401K)の特長を簡単に説明します。

これによって、私が所属していた会社が確定拠出年金制度を導入した理由が分かるかと思います。

従業員が自ら資金を運用する

退職金は会社が積み立てるなり運用して用意していましたが、確定拠出年金は

会社が出してくれた掛け金を、

将来の受け取り額を増やすために従業員が運用します。

従業員が運用するので、自ら資産を増やすことが出来ます(もちろん元本割れのリスクもあり!)

転職時・退職時に引き継げる(ポータビリティ)

退職金は一時金として受け取るだけですが、確定拠出年金の場合は年金の口座を個人に紐づけます。

そのため、

例えば転職する場合などは(転職先でも同じ制度を導入していれば、ですが)この口座ごとそのまま移動して運用を継続できるのです。

人材の流動化が進み、転職も一般的になってきたので、そのまま口座を引き継げるというのは便利ですよね。

会社が倒産しても保全される

前述のように、口座は従業員個人に紐づきます。

なので退職前に会社が倒産するなどして退職金制度だった場合は受け取れなかったような場合にも、この口座の資産は保全されます。

これもメリットですよね。

60歳まで受け取れない

こちらは場合によってはデメリットかもしれません。

退職金は退職時に一括でまとまったお金を受け取ることが出来るのに対し、確定拠出年金は原則60歳になるまで受け取ることが出来ません。

退職してフリーランスになろうという場合、初期投資にはいろいろとお金がかかりますが、確定拠出年金の場合はその資金を使えないということになります。

以上が確定拠出年金の特長でした。もう一度まとめます。

- 従業員が自ら資金を運用する

- 転職時・退職時に引き継げる

- 会社が倒産しても保全される

- 60歳まで受け取れない

このような特徴から、私が所属していた会社は退職金制度から確定拠出年金制度に移行していたのですね。

まとめ

退職金と確定拠出年金についてについて、今回学んだことを纏めます。

- 退職金は、基本的には老後資金に充てるもの

- 退職一時金から企業年金に置き換える企業も増えている

- 会社の退職給付制度は就業規則に記載されている

- 確定拠出年金の場合、運用は従業員に任される

- また、退職後には口座を持って移動することになる

退職する場合、退職金が貰えるのか年金で受け取るのかでは、その後の資金が変わってきます。

退職する前に自社の制度を確認しておくとよいですね。

お役に立てましたら幸いです。